Cómo te podría afectar la nueva Ley Corta de Isapres y Fonasa

Quizás eres de las personas que leyeron algunas noticias a principio de año sobre lo que estaba pasando con las Isapres, la Ley Corta o de la Tabla de Factores y no entendiste mucho, porque poco se explicaba en los medios sobre lo que realmente está pasando con el sistema de salud.

Bueno, para explicar bien todo este asunto y tratar de despejar algunas dudas sobre cuánto terminarás pagando finalmente en tu Isapre o qué pasará con FONASA, nos remontaremos al año 2019, año en que se emitió una circular que definió una nueva tabla de factores que buscaba acortar las brechas por los tramos de edad e igualar los factores de riesgo entre hombres y mujeres en los planes nuevos. Esta tabla debía ser aplicada en el 2020 y con esto se buscaba estandarizar los precios, eliminando las diferencias basadas en la condición de las personas, su sexo y edad. Pero las Isapres interpretaron mal la información de la circular y sólo aplicaron el ajuste a los planes nuevos. Aquí es donde comenzaron a surgir los reclamos por parte de los afiliados antiguos que seguían usando las tablas de factores regulada por cada isapre. Esto generó que la Corte Suprema obligará a las Isapres a usar una Tabla Única de Factores, pero éstas alegaron que de aplicarla tal cual lo solicitaban, habría un quiebre financiero que pondría en peligro todo el sistema de salud en Chile.

Para evitar esto, la Superintendencia de Chile desarrolló un proyecto de ley corta de isapres, que tenía como fin último, corregir las desigualdades. Esta ley obliga a las Isapres a devolver dinero a los afiliados que pagaron demás debido a esta discriminación. También establece la Tabla Única de factores para regular los valores de los planes de salud, beneficiando particularmente a las mujeres quienes eran discriminadas por las tablas de factores anteriores.

Entrar en detalle en todo lo que ocurrió mientras se tramitaba la Ley Corta para ser promulgada, da para un libro entero, entre todas las reuniones, análisis, tira y afloje y adaptaciones que sufrió. Pero finalmente fue publicada en el Diario Oficial, dándole un respiro a las isapres que se habrían salvado de la quiebra, ya que les dieron un plazo gradual de 13 años para hacer la devolución de los dineros que cobraron en exceso.

Ahora, para entrar más en detalle de los posibles escenarios que trae todo este reajuste al sistema de salud, vamos a ir por parte:

¿Cuáles son los principales cambios en las isapres? 🤔

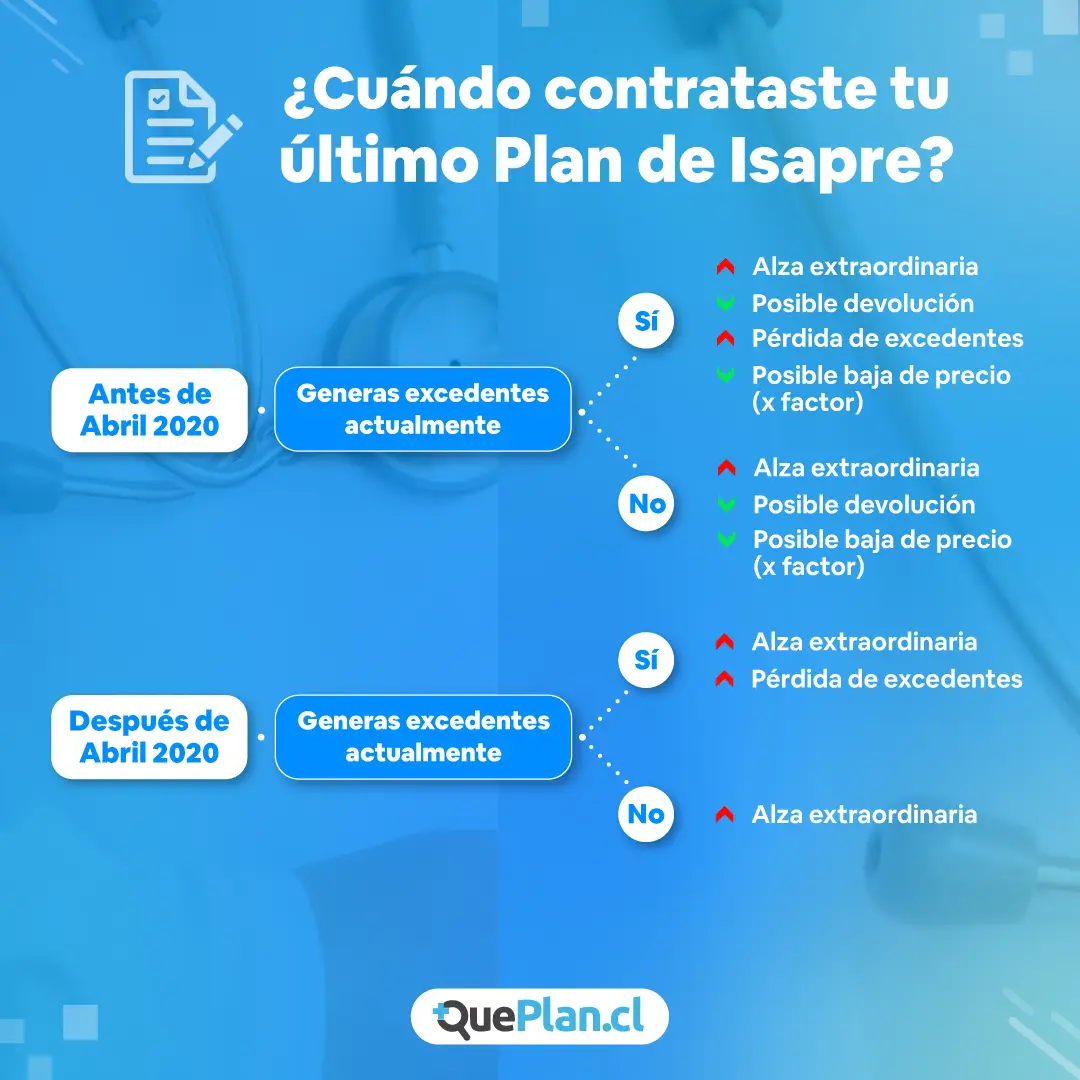

Los cambios más inmediatos que se verán a partir del 01 de septiembre de este año, es el ajuste por la Tabla de Factores Única. Esto quiere decir que si la tabla de factores que se debió usar te beneficia, verás una reducción en el precio de tu plan. Y para saber si este factor te beneficia, debes verificar la fecha de contratación de tu plan, si es anterior a abril del 2020 (cuando comenzó a regir el nuevo factor) entonces te corresponde un ajuste. Esta modificación sólo se hará si te beneficia, es decir, no te pueden subir el plan por este concepto. Ahora te preguntarás, ¿Qué es la tabla de factores? Son una serie de indicadores de ajuste (números entre 0 a 5) que las isapres utilizan para determinar el precio final de los planes, y que pueden variar de acuerdo a tu edad, sexo y condición de cada cotizante o carga, dado esto la aplicación de este factor puede encarecer o abaratar la cotización final para cada cliente. Estos factores determinaban qué tan riesgosas eran las personas, es decir, se le otorgaba un factor alto a quienes pudiese padecer enfermedades o recurrir a la asistencia médica con mayor probabilidad (menores de dos años, mujeres y adultos mayores. ¿Y por qué te bajaría el precio por esta tabla? Porque hace unos años (2019) se determinó que esta tabla de factores se modificaría por una Tabla de Factor Única, que equiparaba los cobros tanto para mujeres y hombres.

Otro escenario que puede ocurrir para algunos afiliados, es la pérdida de sus excedentes (las lucas que pagas mensualmente por tu plan, pero que no ocupas). Ya no será posible contratar nuevos planes que estén por debajo del 7% de cotización de salud. La ley establece que cualquier diferencia superior al 5% entre la cotización y el costo del plan, no será compensable con excedentes, lo que significa que estos montos no podrán ser usados para cubrir esa diferencia, asegurando que las cotizaciones se destinen completamente al pago del plan de salud. En este caso las isapres te darán opciones de nuevos planes o beneficios para compensar, pero existen algunos casos que sí se generarían algunos excedentes, pero son caso muy particulares, como las personas que poseen renta variable.

También puede que exista una devolución de dinero, si es que tu Isapre realizó cobros excesivos por las cargas familiares que se registraron antes de diciembre del 2022 o cuyos contratos incluían cotizaciones adicionales por hijo que aún no habían nacido o que tenían menos de dos años. Anteriormente, algunas Isapres cobraban un monto adicional por cada carga familiar (es decir, cada dependiente del afiliado) sin considerar si el dependiente ya estaba en el sistema de salud o no. Esto podría incluir casos en los que se aplicaban cotizaciones adicionales para hijos que aún no habían nacido o que eran menores de dos años.

Y para terminar este apartado, tenemos un último ajuste que aún está en estudio, la llamada “alza extraordinaria” que se aplicará a todos los afiliados a alguna Isapre. Es decir, se aplicará por una sola vez y de forma extraordinaria. ¿Por qué? Esto viene dado por una resolución de la Superintendencia de Salud, que permite a las Isapres incorporar un valor en UF a todos los planes de salud para cada beneficiario entre 2 y 65 años. ¿Para qué? Para financiar parcialmente las prestaciones de salud de nuevas cargas o menores de 2 años en caso que no les cubra el GES. Para dejar todo claro, el GES (Garantías Explícitas en Salud), se trata de un conjunto de prestaciones garantizadas por el sistema de salud chileno que cubre ciertos problemas de salud de alta prioridad. Fue creado para proteger a los usuarios y asegurar que reciban atención médica oportuna y de calidad en situaciones específicas.

Esta alza aún no está definida, ya que cada isapre debe hacer el cálculo de esta prima, tomando en consideración el déficit de cada aseguradora, el cual se obtiene restando de sus ingresos la disminución causada por la aplicación de la TFU, junto con los costos de ventas, gastos administrativos y el pago mensual de la deuda acumulada. Esta prima, en definitiva, se establece para cubrir ese déficit y asegurar la sostenibilidad financiera de las Isapres.

¿Cómo se pagarán estas devoluciones? 💵

Las Isapres podrán pagarles a sus afiliados menores de 65 años en un plazo de 13 años. En cambio a las personas entre 65 y 80 años, deberán hacerlo en 5 años y para los mayores de 80 años, deberán hacerlo en dos. Las opciones de pago que se establecieron pueden ser a través de una devolución vía excedentes, emisión de bonos de deuda (un pagaré), y el "pronto pago" que se haría en efectivo y con descuento (35%).

¿Cuáles son los principales cambios en FONASA? 🏥

Lo más importante es la creación de la Modalidad Complementaria de Fonasa (MCC): un nuevo formato de cobertura de salud, diseñada para entregarle a las personas una protección de salud similar a la que ofrecen las Isapres, pero a través de Fonasa.

La MCC busca entregarle a las personas la posibilidad de que puedan tener una cobertura financiera mayor a la que pueden acceder con la Modalidad de Libre Elección de Fonasa. Esto está pensado para los afiliados a las isapres que están migrando a Fonasa y que buscan mantener las prestaciones de los entes privados o para los mismos usuarios de Fonasa que buscan una mejor cobertura en salud.

Esta modalidad funciona a través de una prima plana por persona (es decir, tiene el mismo valor para todas y todos) y que su cobertura cubra entre un 60% y 70% del valor total de la atención en prestadores privados en convenio. Se estima que esté vigente en el primer semestre del 2025. Además, pagando esta prima, se obtendrá un seguro catastrófico que permite a las personas contar con una cobertura más amplia y que considere prestaciones de costos más elevados.

¿Qué podemos esperar para los próximos meses? 🗓️

En los próximos meses podrían ocurrir ciertos eventos como el deterioro financiero de algunas isapres, grandes reajustes en el sector y la continuidad de personas migrando de las Isapres a Fonasa.

Algo que podría mitigar el impacto de lo anterior, es la futura creación de dos nuevas Isapres (las cuales ya están en tramitación) y que siga creciendo el mercado de los seguros complementarios, ya que en este año las contrataciones de estos seguros, han aumentado en un 28% en el primer semestre de este año en relación con el mismo semestre del año anterior.

¿Qué opciones tienen los afiliados a las Isapres? ✅

Aquí es importante resaltar que las decisiones que se tomen al respecto deben estar respaldadas con información emitida por las mismas isapres, ya que es muy probable que te topes con información equivocada o incompleta. Y hay que recordar que algunos cambios pueden ser irreversibles y puedas terminar pagando más de lo que deberías.

Opción 1:

Si tu plan queda más caro, una posible solución es optar por uno de los nuevos planes que las Isapres ofrecerán. Estos planes podrían ser más baratos, tener una mejor cobertura o estar mejor adaptados a tu situación actual. Como las Isapres no pueden cambiarte de plan arbitrariamente, te ofrecerán planes alternativos cuyo precio sea equivalente a lo que estás pagando actualmente, lo que permitiría mantener un costo similar sin perder cobertura.

Opcion 2:

Si después de todos estos cambios, quedaste con una cobertura más baja, puedes buscar opciones de nuevos beneficios dentro de tu Isapre. Estas opciones deben existir ya que las Isapres están obligadas a tenerlas para compensar esta reducción en tu cobertura. Otra opción, es considerar cambiarte a Fonasa y optar por esta nueva Modalidad Complementaria, que ofrece una cobertura adicional, similar a la de una Isapre.

¿Qué pasa si estoy en FONASA? 🏥

Para los que están en FONASA el impacto a corto plazo es muy bajo, en verdad es prácticamente nulo. Y si la fórmula actual te funciona, entonces no es necesario moverse.

¿Qué podrías hacer? 💡

¿Estás en Isapre?, entonces debes revisar bien la carta que emitió tu Isapre y analizar las opciones que te entregarán. Si no estás conforme con lo que te proponen, por esta vez y de forma excepcional por la aplicación de la Ley Corta, podrás moverte a otra isapre, ya que no es requisito esperar un año.

Hay que recalcar que cada caso es particular y existen muchas variables en juego que van a intervenir a la hora de determinar si existe devolución o no, lo más importante es tener claro las condiciones actuales que tienes con tu isapre, de esta forma podrás entender mejor los cambios que ocurrirán a partir de septiembre y tomar la mejor decisión.

Y si te quedan dudas o requieres de asesoría personalizada (y gratuita):

Caso 1: Hombre que cotiza solo

Un hombre solo, podría llegar a generar excedentes y tener buenos planes a costo más bajo en comparación a las mujeres.

Sus antecedentes:

| Edad actual | 35 años |

| Edad en abril 2020 | 31 años |

| Factor actual | 0,85 |

| Factor nuevo (Ley) | 1 |

| Renta líquida | $ 2.400.000 |

| 7% aprox | UF 5,60 |

| Excedentes del mes | UF 2,26 |

| Fecha contratación Plan | Mayo 2017 |

| Precio pactado actual | UF 3,34/mes |

Efectos de la nueva ley:

✅ Prima extraordinaria: Sin importar tus condición te va a subir el plan. En este caso se asume un alza de UF 0,21/mes.

✅ Cambio de precio por factor: Este hombre tiene un factor de 0.8 y según la nueva tabla única teóricamente le corresponde un factor de 1. Pero la Ley también dice que solo se modificará el factor a aquellos que les beneficie, es decir, que les baje el factor, entonces, el efecto es neutro por este punto para este hombre. Asumiendo que decide no aportar más voluntariamente de su bolsillo en un plan sobre a su 7%.

✅ Excedentes: Este hombre generaba excedentes de UF 2,26 cada mes (UF 27,12 por año). La nueva Ley le exige a cotizar por un monto igual a su 7% de salud lo que haría que no pueda generar más excedentes. Es decir, no hay más excedentes.

✅ Devolución por factor: A este hombre no le aplica devolución, ya que la devolución es solo para personas las cuales estuvieron con un factor que les perjudicaba según la nueva tabla única. Es decir, su factor actual (0,8) es mayor al que la

nueva tabla única (1), por ende no hay devolución por este punto.

✅ Devolución por menor de 2 años: Este hombre cotiza solo (y no tiene hijos) por lo que tampoco hay devolución ni baja de precio por hijos menores de 2 años.

Caso 2: Mujer que cotiza sola

En este caso, analizaremos a una mujer de 35 años, que cotiza sola y no tiene hijos.

| Edad actual | 35 |

| Edad en abril 2020 | 31 |

| Factor actual | UF 2,5 |

| Factor nuevo (Ley) | UF 1 |

| Renta líquida | $ 2.400.000 |

| 7% aprox | UF 5,60 |

| Excedentes del mes | No genera |

| Fecha contratación Plan | Mayo 2017 |

| Precio pactado actual | UF 9,15 |

Efectos de la nueva ley:

✅ Prima extraordinaria: Sin importar tus condición te va a subir el plan. En este caso se asume un alza de UF 0,21/mes.

✅ Cambio de precio por factor: Esta mujer tenía un factor de 2,5 y según la nueva tabla de factores única le corresponde un factor de 1. Por lo tanto, su nuevo precio teórico sería de (Factor nuevo x Precio base + GES) = 1 x 3,42 + 0,602 = UF 4,22. A pesar de ese es su nuevo pactado teórico, recordamos que no es posible cotizar por menos del 7% de su salud. (UF 5,6 en su caso). Por lo tanto, termina pactando con la Isapre en UF 5,6. Asumiendo que decide no aportar más voluntariamente de su bolsillo en un plan sobre a su 7%.

✅ Excedentes: Esta mujer no generaba actualmente excedentes ni tampoco podría con la nueva Ley. Es decir este cambio es neutro para ella.

✅ Devolución por factor: A esta mujer sí le aplica devolución por factor, ya que según la ley, ella debió tener un factor de 1 y actualmente tiene uno de 2,5. Al calcular la diferencia según la metodología de la SIS la cual establece 2 periodos y diferentes puntos de cálculo (GES, primas), nos da una devolución del periodo 1 (abril 2020 hasta noviembre 2022) de: UF 115,03 y una devolución del periodo 2 (diciembre 2022 hasta agosto 2024) de UF 85,31. Total devolución estimada: UF 200,34.

✅ Devolución por menor de 2 años: Como la mujer cotiza sola (y no tiene hijos), tampoco hay devolución ni baja de precio por hijos menores de 2 años.

Caso 3: Grupo familiar

En este caso, analizaremos a una pareja de 35 años con 2 hijos.

| Edad actual de la pareja | 35 |

| Edad en abril 2020 de la pareja | 31 |

| Edad actual de los hijos | Femenimo 1 año y Masculino 5 años. |

| Factor actuales | M 35: 0,9 , F35: 2,35 F1: 1,8 y M5: 1,8 |

| Factor nuevo (Ley) | M 35: 0,9 , F35: 1, F1: 0 y M5: 0,6 |

| Renta líquida de cada uno (pareja) | $ 1.800.000 |

| 7% aprox de cada uno | X |

| Excedentes del mes | No genera |

| Fecha contratación Plan | Mayo 2017 |

| Precio pactado actual | UF 15,22 |

Efectos de la nueva ley:

✅ Prima extraordinaria: Sin importar el grupo familiar te va a subir el plan por este concepto. En este caso se asume un alza de UF 0,21/mes por persona por lo que el aumento para las 4 personas del grupo familiar sería de UF 0,21 X 4 = UF 0.84.

✅ Cambio de precio por factor: Al analizar la familia, todos menos al hombre de 35 se ven beneficiados por un factor más bajo en la nueva tabla de factores única, por lo que en base a lo que dice la ley se modificarán los factores del grupo familiar con excepción del factor para el cotizante hombre de 35 años. El factor del grupo familiar pasaría desde 7 a 3,1 (No considerando la normativa de no cobro a menores de 2 años). Pasando de un pactado actual de UF 15,22 a un nuevo pactado de UF 7,82. (luego de aplicar los nuevos factores por el precio base + GES + Prima extraordinaria). Es decir, le baja el precio a esta familia por este concepto.

✅ Excedentes: Esta pareja no generaba excedentes, ni tampoco podría con la nueva Ley. Es decir este cambio es neutro para ellos.

✅ Devolución por factor: A esta familia sí le aplica devolución por factor, ya que según la ley, 3 de los 4 integrantes tenían un factor más alto de lo que indica la nueva tabla de factores. Al calcular la diferencia según la metodología de la SIS la cual establece 2 periodos y diferentes puntos de cálculo (GES, primas, variaciones en miembros del grupo familiar), nos da una devolución del periodo 1 (abril 2020 hasta noviembre 2022) de: UF 124,48 y una devolución del periodo 2 (diciembre 2022 hasta agosto 2024) de UF 143,90. Total devolución por factor estimada: UF 268,38.

✅ Devolución por menor de 2 años: Para esta familia y en general, solo se el periodo 2 de devolución (diciembre 2022 hasta agosto 2024) ya que durante el periodo 1 no se encontraba vigente la normativa que establecía esta exención de cobro, por lo tanto no se considera durante este periodo de cálculo. Para este grupo familiar , el único que estaría afecto a devolución sería la carga de menor edad (se considera que ingresa con 0 meses para efectos del cálculo en enero 2023). La devolución por este concepto en el grupo familiar sería de UF 20.23.

Para hacer estos cálculos se determinaron algunos supuestos usados en los 3 casos:

✅ La persona no se ha cambiado de plan desde mayo del 2017 a la fecha.

✅ El precio base del plan no se ha reajustado (judicialización).

✅ No hubo licencias médicas en el intermedio.

✅ No hay cambio de sueldo en este periodo.

✅ No existen cotización impagas.

✅ Nuestra interpretación de la circular 470 emitida el 7 de junio de 2024.

✅ Valor UF: $37.500

✅ Suponemos que los ajustes se harán al mismo tiempo (Precio final informado considera el ajuste por la TFU y el ajuste al 7% de la cotización legal obligatorio).

Actualizado al

domingo 28 de junio de 2026

para que estés al día.