Ley Corta de Isapre: Resúmen de la Circular IF/N°470, 2024

¿Qué es la Circular IF/N°470, 2024?

La Circular IF/N°470, 2024, emitida por la Superintendencia de Salud de Chile, establece las instrucciones para ajustar los contratos de salud previsional a la nueva Tabla Única de Factores (TFU), la restitución de cantidades cobradas en exceso y otros ajustes necesarios en cumplimiento de la Ley N°21.674 y las sentencias de la Corte Suprema de noviembre de 2022. Esta normativa busca estandarizar los factores utilizados por las Isapres y garantizar una devolución justa a los afiliados.

Su objetivo es asegurar que todas las Isapres adecuen sus contratos al precio final usando la TFU y devuelvan los excedentes cobrados a los afiliados desde abril de 2020. Además, regula un ajuste excepcional al valor de la cotización legal obligatoria para contratos con un precio pactado inferior.

Ahora vamos a desglosar esta circular para que se entienda cuáles serán los próximos pasos que deberán hacer las isapres:

Instrucciónes para la adecuación del Precio Final

Tabla de Factores Única (TFU)

La TFU es una tabla estándar que las Isapres deben usar para calcular los precios finales de los contratos de salud previsional.

Ejemplo: Si un afiliado tenía un contrato ajustado con una tabla individual que resultaba en un precio de $50.000 mensuales, con la TFU, este precio podría ajustarse a $45.000 sin aumentar el costo para el afiliado.

Cobros Suspendidos

Los contratos con cobros suspendidos (por cargas no natas y menores de dos años) deben ajustarse según la TFU.

Ejemplo: Un afiliado con un cobro suspendido para un recién nacido ahora verá el ajuste de su contrato según la TFU, posiblemente reduciendo los futuros pagos cuando la suspensión termine.

Procedimiento de Ajuste

La adecuación debe ser simultánea con el ajuste a la cotización legal obligatoria si el precio pactado es inferior.

Ejemplo: Si un contrato tenía un precio pactado de $30.000, pero la cotización legal es $35.000, el precio se ajustará a $35.000.

Procedimiento de restitución de excesos

1.- Restitución de montos

Las Isapres deben devolver los montos cobrados en exceso desde el 1 de abril de 2020 hasta el 31 de agosto de 2024.

2.- Plan de Pago y Ajustes (PPA)

Las Isapres deben presentar un plan detallando cómo y cuándo te devolverán el dinero. Tienen como fecha límite el 31 de agosto del 2024.

3.- Cuenta Corriente Individual

Cada cotizante o ex cotizante tendrá una cuenta corriente donde se manejarán estos reembolsos, ajustados por por el IPC y sin costos de mantención. Esto deberá ser comunicado por cada Isapre. ¿Qué quiere decir esto? si un afiliado con $50.000 en su cuenta corriente individual verá este monto ajustado mensualmente por el IPC hasta que se complete la devolución.

Ajuste excepcional a la cotización legal obligatoria

Los contratos con precios pactados inferiores a la cotización legal obligatoria se ajustarán al valor de la cotización legal. Por ejemplo, si un contrato tenía un precio pactado de $40.000 y la cotización legal es $45.000, el nuevo precio será $45.000.

Parámetros Técnicos y Metodológicos para el PPA

Las Isapres tienen un mes para presentar su PPA a la Superintendencia, con posibles prórrogas. El PPA debe incluir una propuesta de devolución de deuda, reducción de costos y una prima extraordinaria para cumplir con los contratos de salud.

Ajuste excepcional a la cotización legal obligatoria

1. Oportunidad del Ajuste

Este ajuste se realizará simultáneamente con la adecuación a la Tabla de Factores Única (TFU) el 1 de septiembre de 2024. Por ejemplo: si un contrato tiene un precio pactado de $40.000, pero la cotización legal es $45.000, se ajustará a $45.000 en esa fecha.

2. Conceptos de Cotización Legal Obligatoria y Precio Pactado

- Cotización Legal Obligatoria: Es la fijada en las normas vigentes, principalmente en el Decreto Ley 3.500 de 1980.

- Precio Pactado: Incluye el precio final del plan de salud, primas extraordinarias, cobertura adicional para enfermedades catastróficas (CAEC) y GES.

Ejemplo: Si el precio final del plan es $30.000, más una prima extraordinaria de $5.000 y cobertura CAEC de $10.000, el precio pactado total será $45.000.

3. Independencia del Ajuste Excepcional

El ajuste excepcional se aplica incluso si no procede la adecuación por cambio de tabla de factores. Esto quiere decir que un contrato con precio pactado inferior a la cotización legal se ajustará a la cotización legal, independientemente de otros ajustes.

4. Operación Conjunta de los Ajustes

Primero se aplica la adecuación por cambio de tabla de factores, luego el ajuste a la cotización legal obligatoria. Ejemplo: un contrato que resulta en un precio de $42.000 tras la adecuación a la TFU, pero cuya cotización legal es $45.000, se ajustará a $45.000.

Información a los afiliados

1. Información sobre la adecuación del precio a la TFU

Se debe informar a los afiliados sobre la adecuación a la TFU, incluyendo el fundamento, precio actual, nuevo precio y fecha de vigencia.

2. Información sobre el ajuste del precio pactado a la cotización legal obligatoria

Se informará a los afiliados sobre el ajuste a la cotización legal obligatoria, si el precio pactado es inferior a esta.

3. Información sobre la incorporación de la prima extraordinaria

Las Isapres deberán informar sobre la incorporación de la prima extraordinaria y ofrecer planes alternativos equivalentes.

Restitución de cantidades percibidas en exceso

1. Información sobre la restitución

Las Isapres deben informar a los afiliados sobre la deuda, detalle de cuotas y apertura de una cuenta corriente especial para el pago.

2. Mecanismos de información

La Isapre debe habilitar mecanismos en su sitio web y sucursales para que los afiliados consulten sobre su deuda y reintegros.

Archivos de verificación de deuda

✅ Datos de Deuda Abril 2020 - Noviembre 2022

Contendrá los datos de cuánto te deben por ese período.

✅ Datos de Deuda Diciembre 2022 - Agosto 2024

Contendrá los datos de cuánto te deben por el período más reciente.

La Circular IF/N°470, 2024, asegura que las Isapres ajusten correctamente los precios de los planes de salud y devuelvan el dinero cobrado de más a los afiliados. Esto busca mayor transparencia y justicia para todos. Si tienes dudas, puedes revisar la información en la página web de tu Isapre o escribirnos a nuestro WhatsApp 📱

Te puede interesar leer estos artículos de QP Blog🎓:

✔️ ¿Cómo elegir un plan de Isapre por primera vez?

✔️ ¿Qué es la red de prestadores CAEC de la Isapre?

✔️ ¡Nos casamos! Cómo elegir un plan de Isapre con tu pareja

✔️ Me voy fuera de Chile por un tiempo: ¿debería dar de baja mi plan de Isapre?

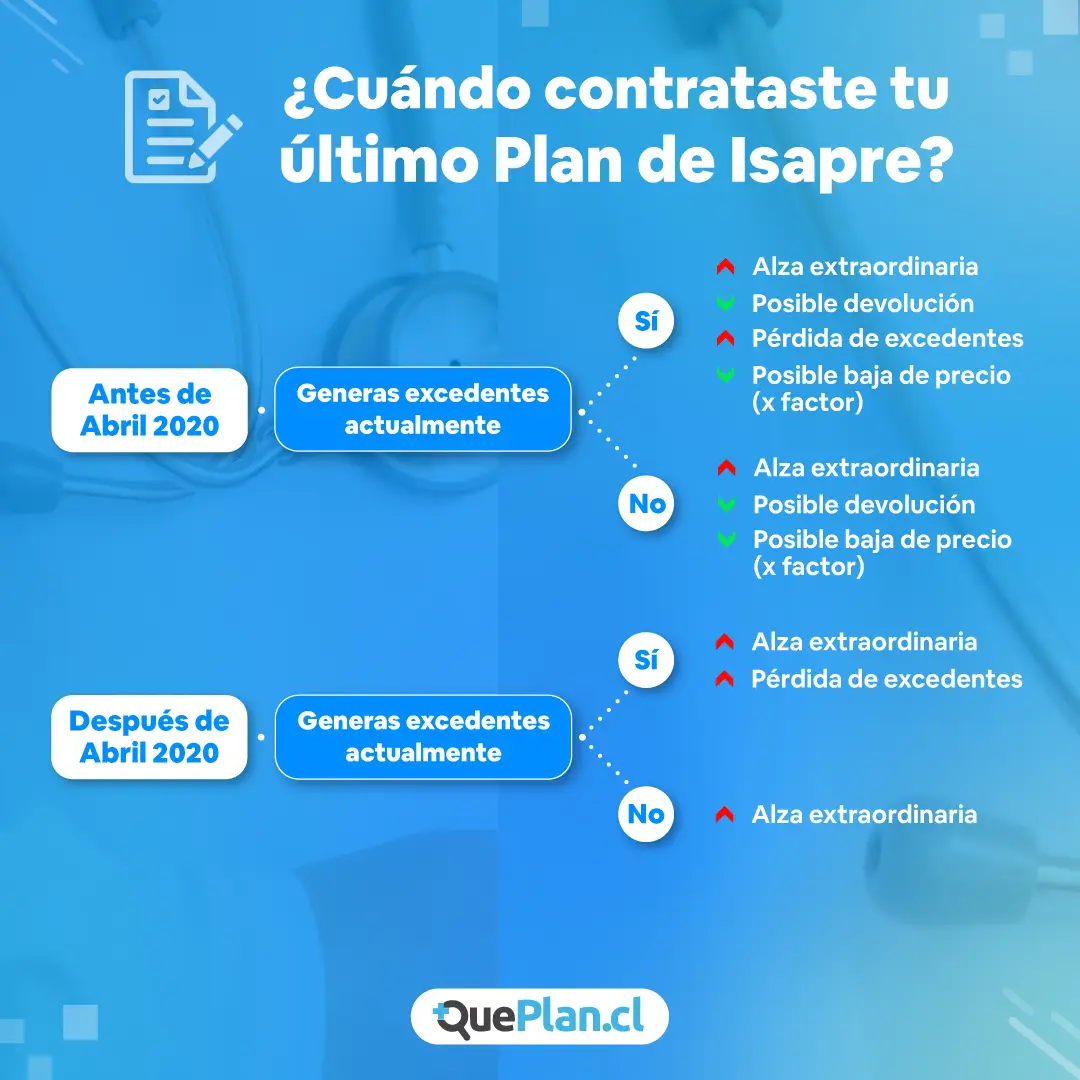

Alza de precio extraordinaria: Es un aumento fijo en UF que se aplicará a cada persona por igual dependiendo de la Isapre en la que estás. Cada Isapre determina el valor previa autorización de la Super de Salud.

Baja de precio por modificación de factor: Si la tabla de factores que se debió usar te beneficia, verás una reducción en el precio de tu plan. La modificación solo se hará si te beneficia, es decir no te puede subir el plan por este concepto.

Pérdida de excedentes: Ya no será posible contratar nuevos planes ni mantener planes que están por bajo el 7% de cotización de salud. Es decir, te darán opciones de nuevos planes para compensar pero no habrá forma de seguir generandolos.

Posible devolución de dinero por factor: Si tienes o tuviste un plan con una tabla de factores que no correspondía según la corte suprema, la Isapre deberá ofrecer opciones para devolverte la diferencia a tu favor (si es que hubo) que se produjo desde abril 2020 hasta la fecha.

Es importante recordar que cada caso es particular y existen muchas variables en juego que van a intervenir a la hora de determinar lo que pasará finalmente con tu plan de isapre. El consejo es buscar asesoría de expertas y expertos acreditados por la CMF para que tomes una decisión bien fundada en caso de que quieras cambiarte de isapre o decidas irte a FONASA

Actualizado al

domingo 28 de junio de 2026

para que estés al día.